普段自転車に乗っている方の中には、「自転車保険に入った方がいいのかな?」「別の保険で自転車保険がカバーできてるって聞いたことがあるから、入らなくて良いかもしれない」と考えている方もいると思います。

結論として、自転車に乗る全ての人は自転車保険に加入する必要があります。住んでいる都道府県によっては、未加入の状態で自転車を運転した場合、条例違反となるので注意が必要です。

なお、2026年4月から自転車の交通ルールが変わります。自転車ルール改定の詳細は、以下のページで詳しく解説しています。

自転車保険とは?

自転車保険とは、自転車を運転して発生した事故や怪我を補償する保険のことです。最大の特徴は、他人の怪我だけでなく、自分の怪我も補償できる保険であるということです。

自転車保険に加入することで、自転車に乗っていて他人に怪我を負わせてしまったり、他人の持ち物を壊してしまったときに請求される賠償金を補償(個人賠償責任保険)することができます。

また、加入した運転者本人の怪我を補償(傷害保険)することもできます。

自転車保険=個人賠償責任保険+傷害保険

自転車保険の保険料は、月数百円~数千円程度が相場です。補償金額や補償範囲によって料金が異なるので、自分に合ったプランを選ぶのがおすすめです。

taira

taira自動車保険など他の保険と比べると手軽な値段なので、入りやすいのが嬉しいですね。

\少額でもしっかり補償/

自転車保険と個人賠償責任保険

自転車保険は、個人賠償責任保険と混同されやすいですが、厳密には異なります。自転車保険の中に、他人の怪我や持ち物の破損を補償する「個人賠償責任保険」が含まれています。

個人賠償責任保険は、火災保険や自動車保険の特約(オプションで付いている保険)として付いていることが多いです。

そのため、

「火災保険で個人賠償責任保険があるから自転車保険は入らなくていい」

と考える人もいます。ただし、個人賠償責任保険では自転車を運転している本人(自分や家族)の怪我を補償することはできないので、注意が必要です。

| 保険の種類 | 他人 | 自分 | ||

| 生命・身体 | 財産 | 生命・身体 | ||

| 自転車保険 | 個人賠償責任保険 | |||

| 傷害保険 | ||||

自転車保険の加入を義務化している自治体もある

自転車保険の加入が義務化されている都道府県もあります。国土交通省の記載*1によると、東京や神奈川、大阪や愛知など34都道府県は、自転車保険の加入は義務であると条例で定めています(令和6年4月1日現在)。

北海道や青森といった一部の地域では、現在は努力義務となっていますが、今後は義務化が拡大すると予想されています。

taira自分が住んでいる都道府県は自転車保険の加入を義務付けているかどうか、各自治体のHPなどで一度確認してみましょう。

一方で、自転車保険に加入していないからといって、罰則があるわけではありません*2。

罰金などはありませんが、自転車保険は自転車を運転する全ての人が加入すべき大切な保険です。自転車保険に加入すべき理由については、次に解説していきます。

自転車保険に入るべき理由3つ

自転車保険に加入すべき理由について、以下解説していきます。

➀全体に占める自転車事故の割合は増加している

自転車保険に入るべき1つ目の理由としては、全体の事故に占める自転車事故の割合が増加していることが挙げられます。

警視庁のデータ*3によると、自転車事故の割合は増加していることが分かっています。2005年は19.7%だったのに対し、2024年は3.5%微増の23.2%となりました。

一方で、自転車事故の件数自体は、20年前と比較すると減少傾向にあります。2005年は18万件以上だったのに対し、2024年は7万件にまで減少していることが分かりました。

自転車事故の件数は減っていますが、全体を占める事故の割合としては増加しています。いざという時のため、早めに自転車事故に加入しておくのが無難です。

②事故で多額の賠償金が発生する恐れがある

過去、実際に発生した自転車事故の中で多額の賠償金の支払いが命じられた自転車事故の事例を紹介します。

東京地裁 平成20年6月5日判決 賠償額9,266万円

引用:警視庁|自転車利用中の対人賠償事故に備える保険等への加入義務化

男子高校生が昼間、自転車横断帯のかなり手前から車道を斜め横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突、男性会社員に重大な障害(言語機能の喪失)が残った。

神戸地裁 平成25年7月4日判決 賠償額9,521万円

引用:警視庁|自転車利用中の対人賠償事故に備える保険等への加入義務化

男子小学生(11歳)が夜間、帰宅途中に自転車走行中、歩道と車道の区別の無い道路において、歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い意識が戻らない状態となった。

自転車事故で相手にケガを負わせたり、誰かの持ち物を壊したりした場合、「子どもだから」「急いでいたから」は通用しません。

普段自転車に乗る機会がある方は、自分の身を守るためにも自転車保険へ加入しておくのが無難です。

\楽天ポイントが貯まる・使える!/

| 【本人型】自転車保険プラン<充実コース>【楽天超かんたん保険】【自転車】【保険】【自転車保険】 価格:530円 |

③個人賠償責任保険では自身のケガは補償されない

個人賠償責任保険は、自転車に乗っていて相手を怪我させたり、物を壊してしまった場合に補償されます。一方で、自転車に乗っていて自分が怪我した場合は補償の適用外です。

自転車保険に含まれる傷害保険であれば、プランによっては自分だけでなく家族が怪我を負った場合でも補償できます。

手術や入院、通院が必要になった場合に補償してくれるプランも多いので、自分に合った自転車保険を選びましょう。

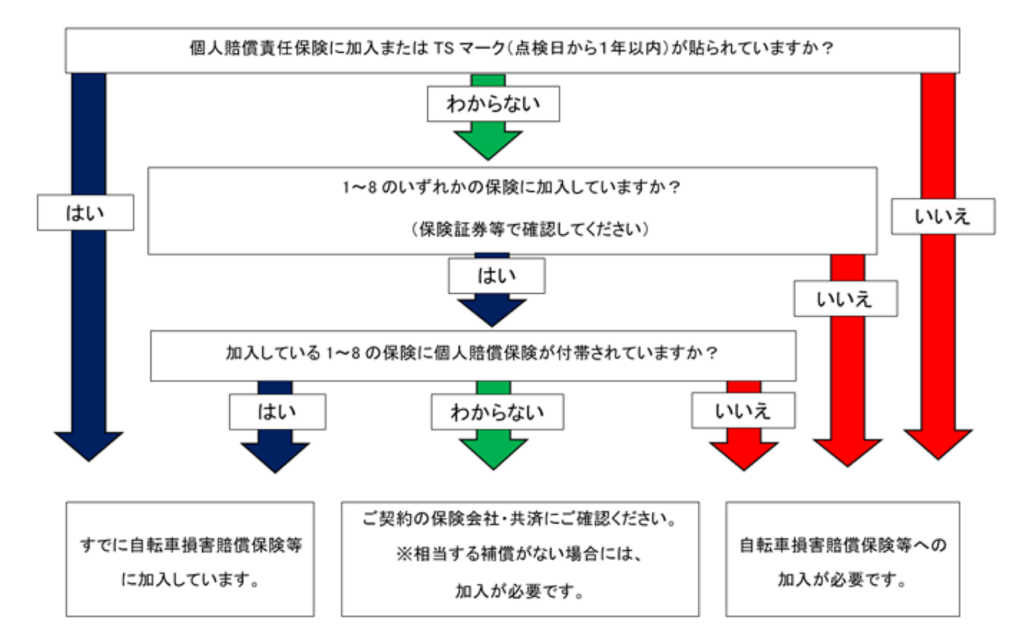

自転車保険に加入しているかどうかの確認方法

自転車保険に入るか検討している方の中には、

「そもそも自分が自転車保険に入っているか分からない」

という方もいると思います。

自転車保険に含まれる個人賠償責任保険は、様々な保険の特約として付いていることが多いです。そのため、まずは個人賠償責任保険に加入しているか確認することが重要です。

以下の図のフロー参考に、自分の状況と照らし合わせて確認してみましょう。

確認いただく保険・共済契約

1.「自転車保険」等の名称で販売している傷害保険とのセット商品引用:警視庁|自転車利用中の対人賠償事故に備える保険等への加入義務化

- 自動車保険(特約)

- 火災保険(特約)

- 傷害保険(特約)

- クレジットカードなどの付帯保険

- 会社等の団体保険

- PTAの保険など学校・大学で加入募集を受ける団体保険

- 交通安全協会の自転車会員として加入している団体保険(自転車事故による損害賠償のみを補償)

既に個人賠償責任保険に加入していた場合は、新たに自転車保険に加入すべきか、また今加入している個人賠償責任保険が自分に合っているか判断するのがおすすめです。

自転車保険を選ぶポイント3つ

自転車保険は、さまざまな保険会社がプランを提供しています。種類も多いので、どの商品を選ぶか迷う方も多いと思います。ここでは、自転車保険を選ぶポイントを3つ解説していきます。

➀補償内容

自転車保険によって、補償される内容はさまざまです。プランによっては、加入した本人だけでなく、配偶者(妻・夫)や家族(子ども・配偶者・祖父母)に適用できる保険もあります。

自転車を家族と共有している場合は家族にも適用される保険にするなど、状況に応じたプラン内容を選ぶようにするのがおすすめです。

また、自転車事故・盗難・損壊に備えるなら、あんしん少額短期保険の【ペダルワン】![]() など、自転車が盗まれたり壊れたりした場合の補償が付いている保険もあります。

など、自転車が盗まれたり壊れたりした場合の補償が付いている保険もあります。

「自分に合う自転車保険がどれか分からない」という場合は、保険のプロに相談してみるのもおすすめです。

保険マンモスなら、保険会社の担当者ではなく、お金のプロであるファイナンシャルプランナー(FP)が相談に乗ってくれます。

第三者の目線で客観的なアドバイスを受けることができるので、質の高い提案を受けられます。万が一、紹介されたFPと相性が合わないと感じたら、担当者を変更できる制度もあるので安心です。

\無料相談後のアンケートで「全員」🎁/

②賠償金の補償額

万が一の時に支払われる賠償金を基準に選ぶのも1つの手です。例えば、楽天損保の自転車保険なら相手への怪我や物品を破損した場合、賠償金は上限額1億円まで補償されます。

過去に実際に起こった自転車事故の判例や、自分が住んでいる地域の人通りの多さや交通量などを参考にして決めると良いでしょう。

\楽天ポイントが貯まる・使える!/

| 【本人型】自転車保険プラン<充実コース>【楽天超かんたん保険】【自転車】【保険】【自転車保険】 価格:530円 |

③加入済みの保険と重複していないか

既に別の自転車保険や個人賠償責任保険に加入していないか、確認した上で加入を検討することも重要です。

自転車保険は重複して加入しても特に問題はありませんが、保険料が2重払いになるため、あまりメリットがありません。

複数の保険に加入していても、基本的に1つの事故に対して保険会社から保険金や賠償金が支払われるのは1回のみです。

例えば、30万円の支払いが必要となった場合、複数の保険会社から30万円ずつ貰えるというわけでは無く、複数の保険会社から合計で30万円になるように支払われます(按分払い)。

taira「補償内容を充実させたい」という場合は、より手厚い自転車保険への加入を検討するのがおすすめです。

反対に「できるだけコストを抑えたい」という場合は、加入済みの保険にオプションとしている特約を外し、よりリーズナブルな自転車保険へ加入するなど工夫しましょう。

よくある質問

自転車保険について、よくある質問をまとめました。

自転車保険は絶対に入らないといけないのですか?

2026年3月現在、自転車保険の加入を義務としている都道府県もあります。条例で義務と定められている場合、必ず加入しなければなりませんが、現在は加入していなくとも罰則はありません。

罰則を設けていない理由について、国土交通省はこのように回答しています。

Q:罰則を設けない理由について

A:将来的な罰則導入を排除するものではないが、当面、まずは自転車損害賠償責任保険等への加入促進に向けた利用者等の意識向上が重要であることから、現時点では、罰則 規定までは設けていない。

国土交通省自転車活用推進本部事務局|自転車損害賠償責任保険等への加入促進に関する標準条例条文解説(平成31年2月)

現在は罰則はなしとしていますが、今後は罰則規定が定められる可能性もあります。罰則の有無に関わらず、自分や家族の身を守るためにも、自転車を利用する機会がある方は加入しておくのが無難といえるでしょう。

自転車保険に入っていない割合はどのくらいですか?

東京都生活文化スポーツ局が2023年に実施したアンケート調査*4によると、20.7%が自転車保険(自転車損害賠償保険等)に加入していないと回答していることが分かりました。

また、16.1%の人は「自転車保険に加入しているかどうか分からない」と回答しています。

自転車事故を起こして相手に怪我をさせ、1億円近くの賠償金を命じられた事例が複数報告されています。まずは、自分が自転車保険に加入しているかどうかを確認し、加入していない場合はなるべく早めに加入を検討しましょう。

自転車に保険をかけずに運転するのは違法ですか?

「自転車保険に加入せずに自転車を運転すると違法になる」という法律は設けられていません(2026年3月現在)。

一方で、自転車保険の加入を義務化している地域の場合、未加入の状態で自転車を運転することは条例違反となります。ただし、現時点では自転車保険に入らずに運転しても罰則などはありません。

現状は、自転車保険に入らずに自転車を運転しても罰則はなく違法にもならないとされていますが、いざというときのために加入しておくことが推奨されています。

自分や家族を守るために自転車保険に加入しましょう

自転車保険は、自転車事故を起こした時に「他人に負わせたケガや物の破損」と「自分や家族のケガ」をセットで補償できる保険です。

自動車保険や火災保険の特約として「個人賠償責任保険」加入していても、個人賠償責任保険は自分や家族のケガは補償の対象外となります。

そのため、自分や家族のケガを補償できる傷害補償が付いた自転車保険に加入することが大切です。

自転車保険は、月々数百円~と手頃な値段で加入できる商品が多いです。

tairaこの記事を参考に自分に、自分に合った自転車保険を探してみてくださいね。